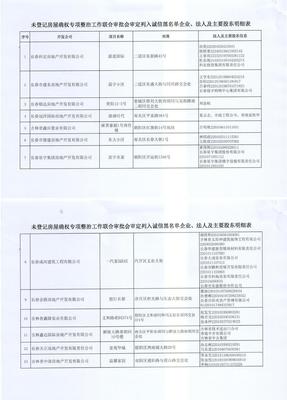

長春市住房保障和房屋管理局公布了27家房地產開發企業因違反相關法規、失信行為被列入誠信黑名單。這一舉措顯示了當地政府對房地產行業監管力度的加強,旨在維護市場秩序和消費者權益。

被列入黑名單的企業主要涉及未按合同約定交付房屋、虛假宣傳、挪用預售資金、違規銷售等行為。這些失信行為不僅損害了購房者的利益,也擾亂了房地產市場的健康發展。根據相關規定,列入黑名單的企業將面臨限制參與土地競拍、暫停預售許可、納入重點監管對象等處罰措施。

長春市近年來持續強化房地產市場監管,推動行業誠信體系建設。此次公布黑名單是落實‘房住不炒’政策的具體體現,有助于凈化市場環境,促進行業良性競爭。專家指出,房地產開發企業應增強法律意識,規范經營行為,切實履行社會責任。

對于消費者而言,購房前可通過官方渠道查詢開發企業信用狀況,避免選擇失信企業,降低購房風險。預計各地將進一步加強房地產行業信用管理,推動市場透明化和規范化發展。